Содержание

Условия заключения договора каско разные, полная экстренная замена лобового автомобильного стекла обычно входит в перечень компенсаций по выплатам. Категория возврата – ущерб. Внимательно читайте условия полиса – в них прописано, как действовать в конкретной ситуации и возможна ли замена лобового стекла по каско.

Когда положена компенсация

По каско можно устранить не все дефекты. Основные повреждения стекол:

- Полное разбитие, трещины на поверхности. Единственный способ решения проблемы – полная замена. Если повреждения механические, каско ущерб покроет. Возможность замены определяет страховой агент.

- Сколы – они имеют разную глубину. Если размеры повреждения составляют 5 мм и более, компания готова выполнить ремонт за свои средства. Водитель может ждать перечисления установленной суммы или отправляться на СТО, оплачивать ремонт самостоятельно, а потом подавать заявление на возврат. При сколах менее 5 мм страховая оплачивает услугу рихтовки.

- Царапины – на их устранение стандартные компенсации не предусмотрены. Исключение – случаи, когда повреждения препятствуют нормальному обзору.

- Потертости в местах прохождения дворников – эти явления относят к факторам естественного износа. Компенсация по каско не положена.

- Разбитие – независимо от того, кто испортил стекло (водитель, злоумышленник, преднамеренно или нечаянно), замена лобового автостекла по ОСАГО будет выполнена. Когда изделие трескается самопроизвольно, внешних воздействий нет и страховых случаев, соответственно тоже. Можно ли поменять лобовое стекло в данном случае по каско, скажет страховой агент после выезда, риски отказа высокие.

Для замены комплектующих по каско нужен подтвержденный факт внешних повреждений.

Когда дефекты будут страховым случаем по каско

Повреждение может быть признано, как допускающее замену согласно каско, независимо от его типа. Заранее никто точного ответа вам не даст, каждая ситуация рассматривается индивидуально. Примеры:

- трещины появляются по разным причинам, провоцирующий фактор будет определять характер дефекта (за действие природных условий компенсация не полагается, за намеренный удар она выплачена будет);

- скол – все зависит от размеров, повреждения менее 3 мм вам не компенсируют.

За дефекты, не препятствующие нормальному обзору, выплат по каско обычно нет, поменять их можно за свой свет.

Как ущерб обозначается в страховом договоре каско

В полисе прописываются разные типы страховых случаев. Точные обозначения зависят от компании, с которой сотрудничает автомобилист. Зачастую лобовое стекло чинят сразу за счет компании – при первом обращении, без справок. Главное, чтобы условие было прописано в договоре.

Если подробных условий выплат в договоре нет, после фиксации повреждения нужно вызвать сотрудников ГИБДД. Они зафиксируют нарушение, составят протокол с учетом законодательных требований.

Большинство страховых делают выплаты клиентам до 2 раз ежегодно. Остальные расходы ложатся на плечи страхователя. Ограничений по числу обращений нет для полного полиса, но и стоят такие соглашения дороже стандартных.

Порядок замены поврежденной детали

Страховая компания берет на себя издержки, связанные с покупкой, установкой нового элемента кузова, снятием деформированной конструкции. Ветровое новое стекло по потребительским характеристикам должно быть не хуже старого. Так, если ранее в изделии были датчики, то и в новом они необходимы. При обращении на СТО для выполнения ремонта эти вопросы нужно согласовывать заранее, нелишним будет уточнить у представителя страховой, какие расходы покроет организация.

Условия каско

При повреждении стекла необходима замена, по каско ее производят следующим образом:

- После появления дефекта для начала связываются со страховой, называют номер полиса и другие личные данные гражданина.

- Ожидают визита эксперта, получают результаты проверочного осмотра. В них указывают цену ремонта. После можно определять порядок действий.

Замена поврежденных элементов выполняется с учетом характеристик оригинальных изделий, наличия каналов отвода воды, небольших ручек, мелких деталей на стекле.

Документы

Если при страховом случае официальных представителей ГИБДД не было, владелец автомобиля должен подготовить:

- гражданское удостоверение;

- права;

- регистрационные справки на транспортное средство;

- оригинал каско;

- уведомление об отказе в возбуждении уголовного дела;

- справки, в которых прописаны определения страховых случаев;

- протоколы ДТП, других происшествий;

- оформленные в автоинспекции выписки.

Документы из ГИБДД собственнику не нужны, если выплаты планируется производить по упрощенной схеме.

Правила заполнения заявления

Заявление обычно заполняют в произвольном порядке, утвержденного бланка формы не существует. У некоторых компаний есть свои формы, которые нужно использовать.

При внесении данных проверяйте их правильность. Именно ошибки в заполнении документов являются главной причиной отказов в выплате компенсаций. В заявлении должны быть:

- платежные реквизиты;

- перечень выявленных при осмотре дефектов;

- участники ДТП;

- причины повреждений;

- суть заявления (просьба о возмещении убытков, признание случившегося страховым случаем);

- описание транспортного средства (рег. номер, модель, год выпуска);

- Ф.И.О. владельца транспорта, адрес почты, номер телефона;

- название автостраховой компании.

Обязательно фиксируют данные специалиста, который принял документ.

Какие дополнительные бумаги нужны

Помимо основного списка для получения компенсации понадобится:

- удостоверение водителя;

- паспорт;

- акт осмотра ТС;

- свидетельство госрегистрации автомобиля;

- оригинал полиса.

Остальные бумаги запрашивают при оформлении случившегося представителем ГИБДД.

Как получить компенсацию

Есть несколько способов проведения расчетов с пострадавшими клиентами страховой. Первый – монтаж нового оборудования на СТО, для которой страховая является постоянным партнером. Вариант считается оптимальным, предоставляет клиенту такие преимущества:

- своевременные действия на всех этапах сотрудничества, минимальные временные потери;

- установка новых уплотнителей за счет страховой;

- компенсация затрат, связанных с покупкой расходников;

- выполнение демонтажа профессиональными механиками;

- покрытие прочих затрат, связанных с повреждениями транспортного средства.

Страховая может решить, что ей проще выплатить клиенту на руки фиксированную компенсацию. В таком случае порядок следующий:

- Переустановка поврежденного стекла.

- Предъявление результатов работ специалистам страховой в целях оценки.

- Соблюдение сроков ремонта.

- Получение заключения эксперта как основания для начисления выплат.

Существует также схема полиса с франшизой. В кассу компании клиент заранее проплачивает так называемую сумму «франшизы». Она не должна быть очень большой, иначе возникнут проблем с начислением компенсаций. Условия платежей и выплат по франшизе подробно прописываются в договоре конкретной компании.

Особенности страховых компаний

При выборе страховщика нужно учитывать предлагаемые им условия, порядок взаимодействия. Особенно важно это для тех автомобилистов, которые оформляют выплаты, а не делают полис на всякий случай.

Росгосстрах

Российский лидер страховых услуг. Процедура возврата средств стандартная, особенности Росгосстраха:

- упрощенные системы выплат;

- разнообразные страховые продукты каско;

- стабильное финансовое положение;

- большое количество отделений.

Страховщик входит в рейтинг крупнейших участников рынка, занимает высокие строки рейтингов. Условия будут выгодными для большинства клиентов, которые заинтересованы в надежной защите по страховым случаям.

РЕСО-Гарантия

Наряду с Ингосстрахом, РЕСО-Гарантия возглавляет списки крупнейших страховых компаний. Преимущества организации:

- развитая сервисная служба;

- оперативная техническая поддержка;

- выгодные страховые тарифы;

- быстрое согласие на выплату.

С выплатой компенсаций проблем не возникает, главное – все правильно оформить.

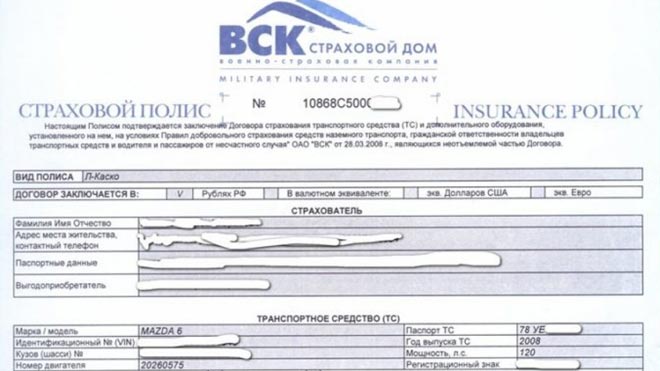

ВСК

ВСК обещает выгодные щедрые выплаты, но на практике с ней, согласно отзывам, проблемы возникают периодически. Плюсы сотрудничества:

- упрощенная схема начисления компенсаций (в том числе за лобовое стекло по каско);

- большой выбор полисов;

- выгодные условия сотрудничества.

У ВСК заключены контракты с крупнейшими СТО.

Нюансы «хрупкого» каско

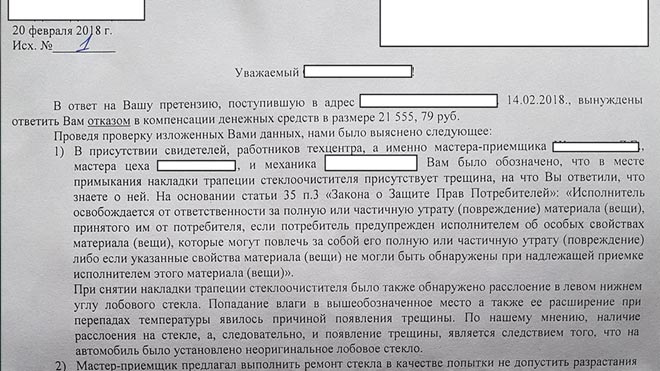

Лобовое стекло может треснуть в результате скачков температур, и это не страховой случай. Если при заключении договора видимые дефекты, подразумевающие замену, уже были, это будет зафиксировано в акте, в будущем в компенсации страховая откажет.

Оплата крупной франшизы может сделать невозможным возврат денег в будущем. При повреждении стекол в пути нужно сообщить страховщику о происшествии, потом выполнить ремонт на ближайшей станции ТО (ехать с битым стеклом опасно), а по возвращении подать документы на компенсацию.

При калькуляции расходов страховые компании часто учитывают естественный износ. Если справок нет, в выплате не откажут, но будут использовать при расчетах невыгодный для клиента калькулятор.

При несправедливом отказе остается подать жалобу в вышестоящую инстанцию. Быстро рассматривают запросы в прокуратуре. Там же вам расскажут, можно ли заменить лобовое стекло по ОСАГО или нет, а также помогут правильно составить претензию.