Содержание

Отработанный механизм мошенничества с продажей машин, взятых в кредит, выглядит несложно и осуществляется следующим образом:

- мошенник оформляет в автосалоне покупку нового автомобиля в кредит, выбирая наиболее ходовую марку и модель машины;

- производит комплектацию транспортного средства охранной сигнализацией против угона, чтобы уменьшить стоимость страхования по КАСКО и включает её в сумму получаемого автомобильного кредита;

- продаёт машину с поддельным техническим паспортом или его дубликатом.

Или при покупке машины в кредит владелец авто через какое-то время перестает платить по кредиту и продает машину (это возможно даже, если ПТС кредитного авто хранится в банке до полного погашения кредита заёмщиком). Так как автомобиль считается находящимся в залоге, то вместе с машиной к новому покупателю переходит и залог, при условии, что покупатель знал о его существовании, но это, скорее всего, придется доказывать в суде. Чтобы избежать судебной волокиты с банком лучше проверить информацию на залог автомобиля и отказаться от покупки, если он имеется.

РЕЕСТР ЗАЛОГОВ ФНП РОССИИ

Со второго полугодия 2014 года функционирует в России единый залоговый реестр Федеральной нотариальной палаты, где регистрируются все заёмщики, получающие банковские кредиты и все автомобили, оформляемые в качестве залогового имущества. Если машина попала в информационную базу ФНП, то по известной фамилии владельца или VIN-коду авто можно выяснить, не является ли автомобиль кредитным.

По закону №379-ФЗ данный реестр находится в ведении ФНП, но внесение данных в нотариальный реестр производится по инициативе банка, выдавшего кредит на покупку автомобиля. Причём эта процедура носит добровольный характер, она основана на интересе банка в наложении запрета на продажу кредитного авто, пока заём не будет полностью погашен.

Заинтересованность банка внесение данных о кредитных автомобилях объясняется и тем, что с 1.07.2104 года были внесены изменения в в статью 352 Гражданского кодекса РФ.

1) Залог прекращается:

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Поэтому в случае, когда покупатель купил машину, находящуюся в залоге, но она не была зарегистрирована банком в качестве залогового имущества, то по закону автомобиль не подлежит изъятию в пользу банка. Иными словами, перед покупкой автомобиля нужно удостовериться в отсутствии сведений об автомобиле в базе реестра залогов. Для доказательства этого факта нужно получить юридически значимый документ — выписку из данного нотариального реестра.

В обратном случае, когда покупатель приобрёл заложенную автомашину, не проверив её по реестру, а она зарегистрирована там как залоговое имущество, то авто по закону переходит в распоряжение банка для его дальнейшей реализации с целью погашения имеющейся кредитной задолженности прежнего владельца. Таким образом, чтобы «не остаться с носом» при покупке машины, покупателю следует подстраховаться, проверив её на предмет залогового имущества в реестре Федеральной нотариальной палаты.

КАК ПРОВЕРИТЬ МАШИНУ В РЕЕСТРЕ ЗАЛОГОВ

База данных находится в открытом доступе по адресу и ей можно пользоваться совершенно бесплатно. Однако выдача письменного подтверждения в качестве юридического документа производится нотариусом за установленную плату. Следует иметь в виду, что попытки выяснить фамилию заёмщика по номеру машины будут безуспешными, так как система не дает таких сведений.

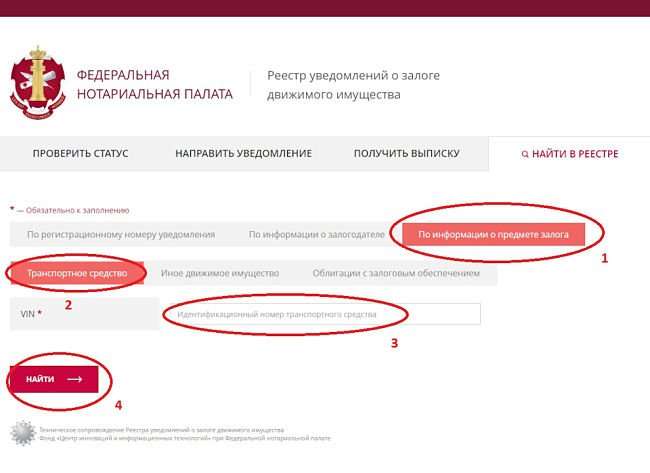

Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

1) Зайти на сайт по предоставленной выше ссылке.

2) Нажимаем на кнопку «По информации о предмете залога» и щелкаем по ссылке «Транспортное средство»

3) Затем на латинице вводим VIN код, номер кузова или шасси. Если, после обработки данных появится такое сообщение, то, скорее всего, автомобиль не кредитный.

Наличие выписки из залогового реестра о том, что машина не числится в нём в качестве залога, является веским основанием для получения статуса добросовестного покупателя и служит надёжной защитой от посягательств банкиров на купленный транспорт. Она является свидетельством честности покупателя, который предпринял попытки проверки того, что машина не является кредитной. Убытки будет нести кредитор, который не пожелал зарегистрировать машину как залоговое имущество.

Краткую выписку может получить любое лицо, расширенную только залогодатель, залогодержатель либо их законный представитель.

За получением выписки следует обратиться на сайт, либо в нотариальную контору. Стоимость услуги зависит от количества страниц этого документа и составляет 40 рублей/страница при объёме от 1 до 10 страниц и 20 руб./стр. за каждую следующую страницу.

Для внесения движимого имущества в реестр залогодержатель должен предоставить нотариусу заполненный бланк уведомления, форма которого установлена Приказом Минюста РФ №131 от 17.06.14. При подаче уведомления лично регистрация производится в течение 2 суток. Обладатели электронной подписи могут подавать уведомления в электронном виде через Интернет, при этом процедура регистрации занимает не более 60 минут.

ВИДЕО: УВЕДОМЛЯЕМ О ЗАЛОГЕ ДВИЖИМОГО ИМУЩЕСТВА

К НЕДОСТАТКАМ ИНФОРМАЦИОННОЙ БАЗЫ ФНП ОТНОСЯТСЯ:

- Необязательный характер процедуры регистрации залога движимого имущества для залогодержателей, что провоцирует факты невнесения кредитных машин в единый реестр. В результате для доказательства своей невиновности покупателю приходится тратить время на судебные разбирательства.

- Отсутствие чётко прописанной процедуры удаления кредитного автомобиля из списка залоговых машин при досрочном погашении займа добросовестным заёмщиком.

КАК ПРОВЕРИТЬ АВТОМОБИЛЬ НА ЗАЛОГ В БАНКЕ

ИНФОРМАЦИОННАЯ БАЗА БАНКОВСКОЙ АССОЦИАЦИИ

Ассоциация банков России имеет свою межбанковскую базу данных под названием НБКИ – национальное бюро кредитных историй (http://www.nbki.ru/). Она формируется из информации, передаваемой банками и кредитными организациями, входящими в состав банковской ассоциации. Чтобы получить сведения из этой базы данных нужно представить VIN-код автомобиля или номер его техпаспорта (ПТС).

Недостатки информационной базы НБКИ:

- за доступ к информации базы данных нужно заплатить 300 рублей;

- база данных охватывает не все банки и кредитные организации.

Кроме указанных ресурсов проверить автомобиль на залог можно на следующих сайтах:

- vin.auto.ru

- ruvin.ru

- akrin.ru/services/cars

- banki.ru/mycreditinfo

Чтобы добиться максимальной защиты от покупки заложенного автомобиля нужно проверять его во всех возможных информационных базах и ресурсах.

КАК ИЗБЕЖАТЬ ПОКУПКИ ЗАЛОЖЕННОГО АВТО?

ВИДЕО: КАК ПРОВЕРИТЬ ДОКУМЕНТЫ ПЕРЕД ПОКУПКОЙ АВТОМОБИЛЯ.

Кроме того, как проверить машину на кредит или залог в банковских списках, необходимо при покупке авто соблюдать и другие меры предосторожности, к которым можно отнести следующие действия:

- Внимательное изучение всех предпродажных документов, включая техпаспорт, регистрационное свидетельство, страховой полис. Документы должны быть оригинальными со всеми защитными знаками. Наличие дубликата техпаспорта с записью «выдан взамен утерянного» должно насторожить покупателя, так как этим способом подделки пользуется подавляющее большинство мошенников.

- Обратить внимание на список владельцев машин в ПТС. Если их много и они меняются часто, значит машина явно проблемная. Стоит избегать покупки такого автомобиля, так как частая смена хозяев является одним из способов «заметания следов» преступниками.

- Покупать машину нужно только у собственника, заключая лично с ним договор купли-продажи, избегая сделки по доверенности.

- Не стоит покупать новый автомобиль по сильно заниженной цене с дубликатом ПТС, прибывший из дальних регионов.

- В случае покупки транспорта в автосалоне нужно выбирать организации, имеющие лицензии официальных представителей компаний-производителей, а не иметь дело с неизвестными перекупщиками.

- Проверьте готовность продавца указывать в контракте полную цену машины и настаивайте на этом при составлении договора купли-продажи авто.

- Если продавец сам предупреждает, что машина была куплена на кредитные средства, то спросите у него, как проверить автомобиль на залог в банке, и сделайте это в его присутствии. Наличие на руках справки из банка о полностью выплаченном кредите является надёжным гарантом честной сделки.

- Если машина была ранее куплена в автосалоне, то нужно потребовать у продавца прежний договор купли-продажи, составленный в автомобильном магазине, из которого можно получить следующую информацию:

- фамилию владельца автомашины;

- личность плательщика – сам владелец или банк, выдавший кредит.

Попытки продавца скрыть историю покупки машины должны вызвать у покупателя подозрения о наличии долгов или других проблем с автомобилем.

Став жертвой мошенников, обманутый покупатель может предпринять следующие действия:

- найти продавца и потребовать пересмотра цены сделки в сторону уменьшения с целью компенсации законных требований залогодержателя в том случае, если покупатель сможет доказать, что не знал и не мог знать о притязаниях на машину третьих лиц (см. ст.460 ГК РФ);

- подать иск в суд с требованием признания договора сделки недействительным на основании ст. 179 ГК РФ, как заключённого обманным способом.

Во всех случаях, попав на удочку мошенника, покупатель несёт определённые убытки, поэтому к вопросу приобретения автомобиля нужно относиться с большой внимательностью и дотошностью в проверке и оформлении документов, обязательно проверяя его в залоговых реестрах.

ВИДЕО: АВТОМОБИЛЬ В ЗАЛОГЕ: ЧТО ДЕЛАТЬ?

ОСОБЕННОСТИ ПОКУПКИ ЗАЛОГОВОГО АВТОМОБИЛЯ

Если продавец честно предупреждает, что машина куплена в кредит и имеет непогашенную задолженность, то покупатель может её выкупить с погашением остатка займа банку или переоформить кредитный договор с банком на себя с компенсацией хозяину выплаченной суммы кредита и разницы между старой и новой ценой.

При этом надо следовать следующим мерам предосторожности:

- не передавать всю сумму сделки продавцу, несмотря на его обещание выплачивать кредит до конца срока;

- лично уточнить в банке наличие других задолженностей за продавцом или автомобилем, которые могут перенестись на плечи покупателя кредитного авто;

- для оформления документов в ГИБДД, получить временно оригинал ПТС в банке, внести дополнения и вернуть его обратно.